Gazdasági tartalom a Cinken, ilyen is ritkán van! De itt volt az ideje. Néhány nappal ezelőtt jutott eszembe, hogy kéne efféle – amikor a Financial Times szinte megdicsérte a magyar gazdaságpolitikát –, és megkerestem kedvenc makroelemzőmet, a portfoliós Madár Istvánt.

Gazdasági tartalom a Cinken, ilyen is ritkán van! De itt volt az ideje. Néhány nappal ezelőtt jutott eszembe, hogy kéne efféle – amikor a Financial Times szinte megdicsérte a magyar gazdaságpolitikát –, és megkerestem kedvenc makroelemzőmet, a portfoliós Madár Istvánt.

Hiszen az elhabonyizálódott kormány elhabonyizálódott kommunikációja nemcsak a Quaestor- és az egyéb ügyekről tereli el a figyelmet – már amennyiben ez igaz, én ugyanis nem hiszek a gumicsonttaktika mindenekfelettiségében –, hanem minden másról is. Például, hogy míg pár éve még mindenki apokalipszist vizionált a matolcsysta unortodoxia miatt, addig most az van, hogy a nyugati sajtóban orbanomicsként emlegetett gazdaságpolitika ez ideig semmiféle összeomlást nem hozott. Ellenkezőleg. Oké, de mivel magyarázható ez? – jut nekem eszembe többször. Ki a hülye? Mindenki? Vagy senki sem? 12 kérdést tettem fel Madár Istvánnak. A lehető legegyszerűbbeket, és olyan válaszokat kértem, amiket én is megérthetek majd.

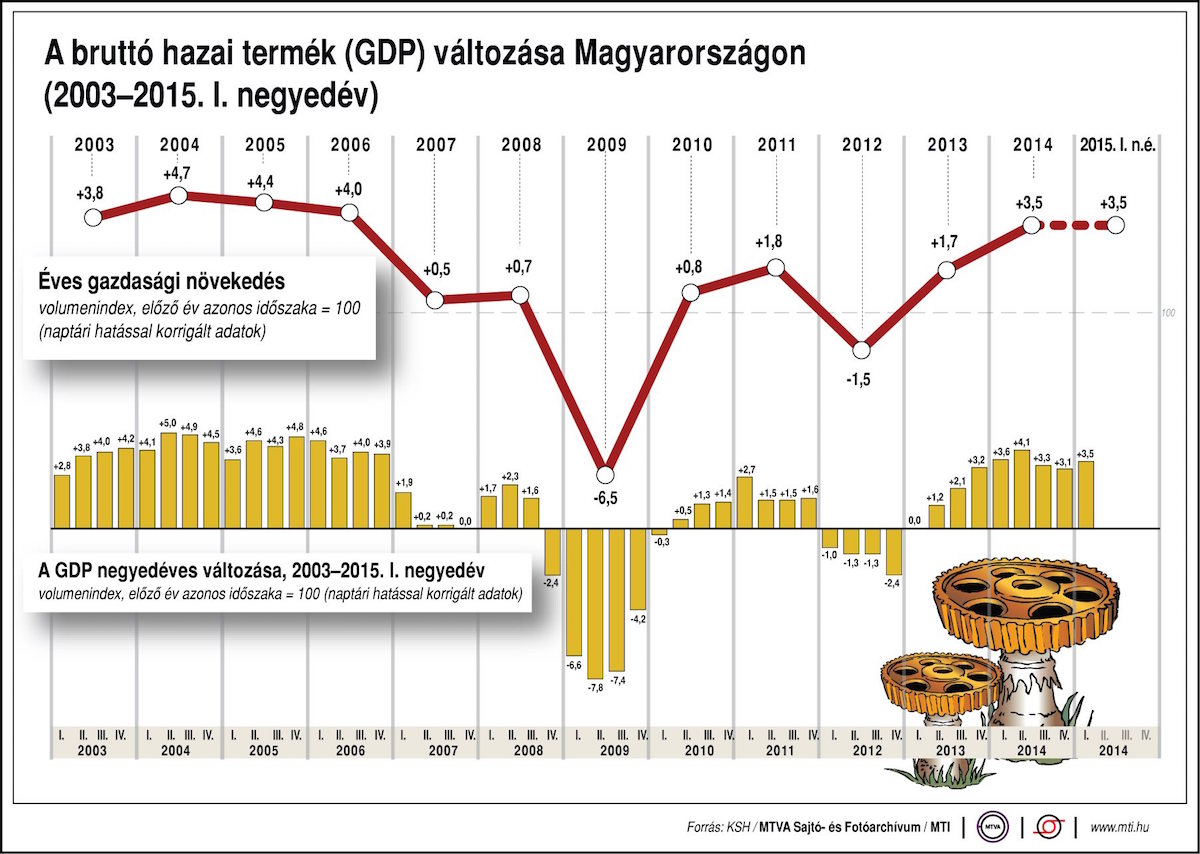

Lehetett számítani ilyen szintű-ütemű növekedésre?

Az egy-másfél évvel ezelőtti várakozásokhoz képest egyértelműen magasabb növekedési pályán vagyunk. A tavalyi GDP-bővülés (3,5%) majdnem kétszerese lett az év eleji várakozásoknak, és az idén sem látható erős lassulás. A pesszimizmust egyrészt az magyarázta, hogy Európa éppen csak elkezdett kikecmeregni a pénzügyi válságából, másrészt pedig az, hogy idehaza a hitelezés lefulladása és az unortodoxia üzleti környezetet romboló hatása miatt az elemzők többsége azt gondolta, a magyar gazdaságot semmi sem lesz képes érdemben a potenciális (akkor 1-2%-ra becsült) növekedés fölé gyorsítani.

Mi fűti a magyar gazdaságot?

Alapvetően három erős faktorról beszélhetünk.

- A 2007-13-as uniós költségvetési időszak pénzeit 2015 végéig lehet elkölteni. Mi a ciklus elején-közepén nem nagyon vitézkedtünk a felhasználásban, így a hajrára robbanásszerűen megugrott a lehívás. Ezek a pénzek a beruházási aktivitást 2013 közepétől nagyon megemelték.

- Ezt a hatást erősítette a 2014-es választási év, amire hagyományosan sok projektet időzít a mindenkori kormányzat.

- Évek óta zajlik a járműgyártó kapacitások bővítése Magyarországon. Ez nemcsak a beruházásokat húzta, hanem az exportot is. Ez utóbbi a 2010-es évek elején nem volt látványos, mert akkor csak az ipar más területein (főként az elektronikában) tapasztalt súlyos visszaesést kompenzálta. Amikor ezek az ágazatok stabilizálódtak, az ipar kilőtt. És a szektornak immár közel egyharmadát a járműgyártás adja. A Nokia-korszaknak vége.

A számok szintjén ez azt jelenti, hogy tavaly a beruházások adták a növekedés kétharmadát.

Fenntartható-e a növekedés?

Tisztázzuk, mit jelent a fenntarthatóság. Ha azt, hogy a gazdasági bővülés nem jár olyan eladósodással, amiből előbb-utóbb fejre állás jön, akkor igen, a mostani növekedés szerkezetileg fenntarthatónak mondható. Ezt azért ne becsüljük le, mert utoljára ilyen állapotban mondjuk 1997 és 2001 között volt a gazdaság.

A fenntarthatósághoz persze hozzátartozik az az egyszerű értelmezés, hogy a növekedés jelenlegi üteme hosszabb távon kitart-e. A mai ismereteink szerint nem. A beruházások már most is csak stagnálnak, enyhén csökkennek, és a járműgyártó kapacitásoknál sem várunk olyan dinamikus növekedést, mint az elmúlt években. Az uniós forrásoknál jó esetben még számíthatunk egy év végi rohamra, de komoly és tartós növekedési impulzus onnan sem várható. Ezeket a túlpörgött motorokat részben le fogja cserélni a fogyasztás várható bővülése, de ahhoz, hogy középtávon 2-2,5%-nál magasabb növekedési ütemet produkáljunk, a hitelezés helyreállására, a tőkebeáramlás javulására és a gazdaságpolitikai irány változására lenne szükség.

A különadók először csak pofátlan kanyarnak tűntek, de ezek szerint beépültek az orbanomicsba, és hosszú távon is modell értékűek lesznek?

A közgazdaságtan alapvetően nem kísérleti tudomány, ezért az ilyen kérdések többnyire hitvitákhoz vezetnek. Nem mehetünk vissza az időben a válság közepéig, hogy kipróbáljuk, más megoldások vajon jobban működtek volna. Szerintem a magyar „különút” nagyjából olyan, mint amikor valaki elunja, hogy a többiek a göröngyös úton zötyögnek a szekéren, ezért beront egy bozótvágóval a sűrűbe, és nagy ricsajjal tör előre. Látványosabb ugyan, de a sikerességet illetően erősek a kételyek.

Ha valóban létezik orbanomics, akkor szerintem ennek a karakteres elemei:

- a kiigazítási áldozatok vállalati szektorra terhelése (ennek jó része továbbgyűrűzik a lakosságra, de politikailag mindenképpen sikeresnek tekinthető)

- a gazdaságpolitika türelmetlensége a szolgáltató szektorban működő külföldi tőkével szemben

- a termelő szektorok preferálása és az ehhez történő igazodás minden szinten, például az oktatásban is

Az orbanomics akkor most egy sikertörténet?

Ennek értékelése messze vezet, összességében azt gondolom, hogy ez a felfogás nem vezet tartós felzárkózáshoz, korrekciókra lesz szükség. De mint mondtam, ez alapvetően hitvita. A magyar gazdaságpolitika karakteres jegyeinek vannak nyilvánvaló politikai előnyei, de szerintem nemigen látszódik a gazdasági haszna. A hitelezés fulladozása, a közmunkaprogram futtatása, a működőtőke elriasztása, a jövedelmek átcsoportosítása a szegényektől a gazdagok felé mind rejtett gazdasági áldozatokat jelentenek. Eközben viszont a munkapiacon történtek üdvözlendő dolgok is, és a költségvetési stabilitás iránti elkötelezettség szintén nagy érték.

Van pénz a kasszában és van egyensúly? A kormánynak semmi oka aggódni gazdaságpolitikai vonalon?

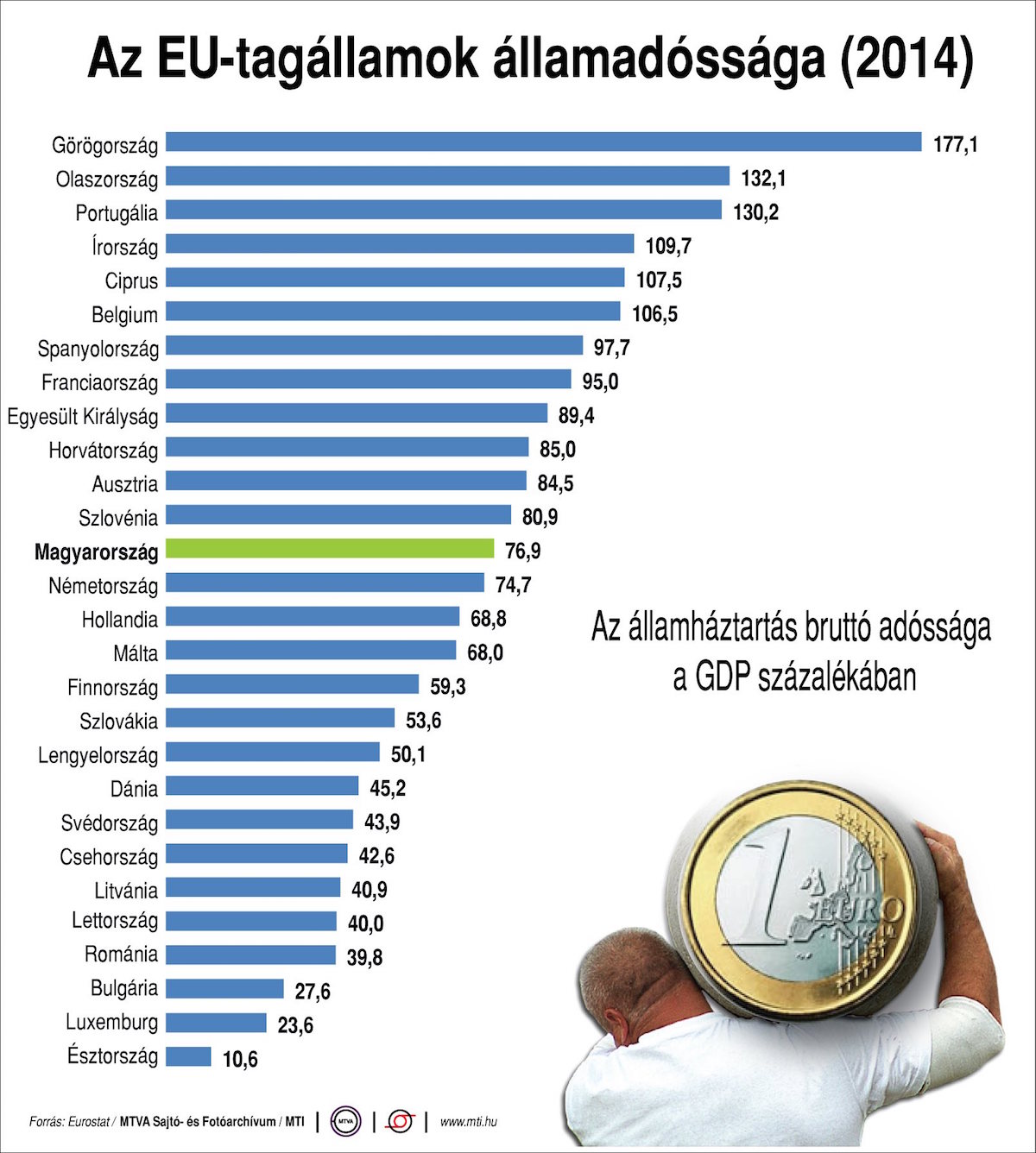

A rövid távú kockázat továbbra is a magas adósságállományban rejlik. A válság bebizonyította, hogy ez önmagában is sérülékenység forrása, hiszen a lejáró adósság megújítása a tőkepiacok lefagyásakor ellehetetlenül. Ez a kockázat azonban enyhül: egyrészt azért, mert a külső adósság folyamatosan csökken, másrészt azért, mert a válságtól távolodva egy lefagyás valószínűsége egyre kisebb.

A hosszabb távú kockázat a növekedési potenciál alacsony szintje, ami gátja lehet a felzárkózási folyamatnak. A politika azonban rövid távon racionalizál.

Ha jól olvasom, a deflációs félelmek sem igazolódtak be, tartósan alacsony inflációval számolnak a legtöbben. Ez stimmel-e, és minek köszönhető?

A deflációs helyzet elsősorban a zuhanó energiaárak hatására alakult ki, de úgy tűnik, ebből nem alakul ki olyan spirál, ami az árakat tartósan lefelé húzná. Egyrészt azért, mert az olaj azóta jelentősen drágult. (Egy éve 100 dollár felett volt egy hordó olaj ára, márciusban már csak 40, június vége felé viszont már 60 dollár.) Másrészt az európai gazdaság élénkül (ezt részben éppen az alacsony olajárak segítik), így nem süllyedtek kritikusan mélyre az inflációs várakozások.

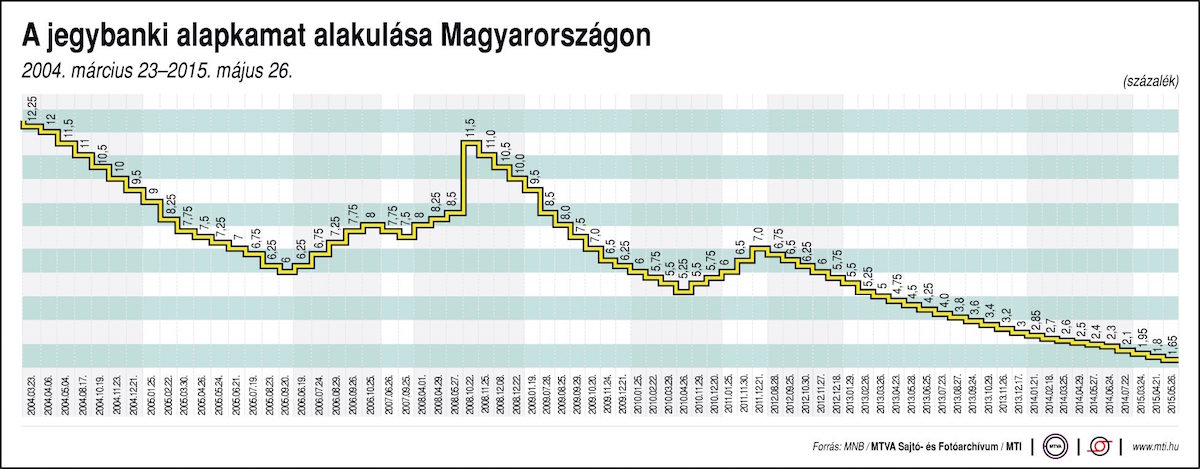

El lehetett képzelni, hogy ilyen mélyre tolják a kamatszintet? Itt lehet tartani?

A jegybank bátran kezdett bele a kamatvágásba, szigorúan nézve még türelmetlennek is lehetne nevezni. De ha akkor a jegybank óvatosabb, néhány hónap múlva az inflációs kilátások és a pénzügyi stabilitási szempontok alapján mindenképpen kénytelen lett volna elkezdeni a kamatcsökkenést. A kamatcsökkentési folyamat során még maga a jegybank sem tudta, meddig tud elmenni, ez a külső környezet támogatásától függött. Most úgy látom, hogy a jegybanknak rövid távon nem célja itt tartani a kamatot, hanem minél alacsonyabb szintre akarja szorítani, akár 1% környékére is. A fő kérdés, hogy idejében tud-e fordítani az irányon, ha azt az inflációs folyamatok igénylik. Magyarországon két egymást követő recessziós hullám kiirtotta a 30 éve makacs inflációt. Óriási hiba lenne, ha visszatérne a gazdaságba.

Matolcsy György ezek szerint jól végzi a dolgát, mikor nem hülyeségekre költ komoly pénzeket?

Semmi olyan nem történt a monetáris politikában, amitől nagyon meg kellene ijedni. Az új jegybanki vezetés bátrabban lép olyan kérdésekben, ahol az elődök óvatosabbak voltak. Ennek az eltérő felfogás mellett az eltérő gazdasági helyzet is az oka. Ilyen terület például a Növekedési Hitelprogram vagy az önfinanszírozási koncepció. Ezek lényegesen kevesebb hasznot hoznak annál, mint amit a jegybank szeret hangsúlyozni, és vannak hosszabb távú kockázataik is, de összességében rendben vannak. Az, ahogyan a jegybanki nyereséget költik, ízlésem ellen való.

A beavatkozó állam (különadók, rezsicsökkentés stb.) modellje érdemben akadályozza Magyarországon a tőke szabadságát akkor, ha laikus szemmel nem látszik semmilyen visszaesés?

Formálisan ezek nem akadályozzák a tőke szabadságát, épp csak a magyar tőkevonzó képességet csökkentik. 2010 óta – a kényszerű banki feltőkésítéseket nem számolva – a közvetlen működőtőke ki- és beáramlásának hatására nem tudott bővülni a Magyarországon lévő tőkeállomány. Ennek akkor is van hatása a beruházásokra, foglalkoztatásra, növekedésre, ha az uniós források beömlése sok helyen elfedi ezt a problémát.

A devizahitelek forintosítása tényleg bravúr volt, és növelheti a fogyasztást?

Nem bravúrnak mondanám, inkább mostanra értek meg a jogi és gazdasági feltételek, hogy végre lehessen hajtani azt, amit évek óta tervezgetett a gazdaságpolitika. Az viszont egyértelműen a kormányzatot dicséri, hogy annak ellenére igyekezett a végrehajtással, hogy látszólag nem sürgetett semmi. Emiatt úszhattuk meg a svájci frank újabb sokkszerű erősödésének „áldásait”.

A fogyasztást élénkíti a forintosítás, főleg ahhoz az alappályához képest, ahogy most állnának a devizahitelesek, ha nincs forintosítás.

Mikor lehet számítani felminősítésekre, és eddig miért nem történtek meg?

Szerintem már az idén bekövetkezhet, sőt, csak annyi kell hozzá, hogy ne történjen semmi kellemetlen az őszig. Több oka van, hogy eddig miért nem történt meg

- Az adósság makacs dolog, a leépülése éveket vesz igénybe.

- A válság idején az adósság mérete sokkal nagyobb súllyal esett a latba, mint az adósság jövőbeli várható alakulása. Ez a félelem csak most kezd enyhülni.

- A gazdaság növekedése ugyan közvetlenül nem befolyásolja a hitelminősítést, de a gazdasági és politikai fenntarthatóságát is javítja. A 3% körüli növekedéssel sokkal jobban néz ki a makrokép, mint amikor stagnáltunk.